バイクの任意保険、世の中にはたくさんの保険会社が溢れていて迷いますよね。

補償内容も様々で、一体どれが自分にとって最適なのか不安な方も多いはず。

車両保険って必要なのかな?

特約はどこまでつけたらいいの?

そこで任意保険を選ぶにあたり、最低限これだけは必要と判断した補償内容と、その選び方のポイントを解説します!

本記事の最後には、

一括見積サイトで営業電話・メールが来ない方法も解説していますのであわせてお読みください!

・初めて任意保険を選ぶ人

・任意保険の見直しを検討している人

・一括見積サイトで営業電話が来るのを避けたい人

結論:対人対物は無制限。車両保険は不要

自賠責保険だけはダメな理由を考える

任意保険の補償内容を考える上で、

「なぜ自賠責保険では足りないのか」を認識しておく必要があります。

自賠責保険はあくまで「事故被害者の救済」を目的としており、その補償範囲は対人事故に限定されます。

| 死亡による損害 | 最高3,000万円 |

| 後遺障害による損害 | 最高4,000万円 |

| 傷害による損害 | 最高120万円 |

つまり、車・物を破壊した時や自分が怪我を負った時には適用されず、その分は自費で支払う必要があります。

しかも自賠責保険の最高補償額以上に請求された場合、補償額を超えた分は自費で支払わなければなりません。

一方任意保険は、自賠責保険以上の金額はもちろん、物損事故への補償や相手の車両に対する損害も補償してくれます。

いずれの事故も請求額はかなり大きくなるので、任意とはいえど「必須」です!

自賠責を超えた範囲を

任意保険でまかなうんだね。

支払えないと人生が破綻してしまうから任意保険は絶対必要です!

貯金で準備する範囲を考える

保険は起こる確率は低いけれど、起きたら損失が大きい時に備えるものです。

バイクは車より事故や転倒のリスクが

高いため、手厚く備えたくなりますよね。

特約は必要最低限に

絶対に必要な補償は特約以外で揃っていることが多いので、検討するときのポイントは以下の通りです。

・他の保険で同じ補償がついていないか?(弁護士特約、個人賠償特約など)

・貯金で支払うことができるか?

(携行品特約など)

・その特約を使用する確率は高いか?

(他車運転特約など)

特に携行品特約はヘルメット代くらいと考えてつける方も多いと思います。

しかしヘルメットはバイクに乗るなら絶対必要な装備ですし、買い替えのことも考えて貯金しておくのがベターです!

弁護士特約は、自動車の保険でバイクもカバーできることがあるから

検討する前に絶対確認してね。

使わない特約に支払うお金が

もったいないね。

詳しく解説

対人・対物

事故で人や物に損害を負わせた時に使用する補償です。

相手の車はもちろん、ガードレールや信号機などの公共物に対しても支払われます。

公共物は非常に高額の請求が来るので、

対人・対物はいずれも無制限が必須です!

人身傷害・搭乗者傷害

自分が怪我を負った時や、

一緒に同乗している方が怪我を負った時の補償です。

対人補償は事故の被害者に支払われるので、

自分のケガの治療費や入院費は人身傷害の補償範囲になります。

人身傷害・搭乗者傷害も契約したバイクに乗っている人が対象になるのですが、保険金や補償の範囲、支払時期に差があります。

| 人身傷害 | 搭乗者傷害 | |

| 保険金 | 実際の損害額 | ケガの部位によって定められた金額 |

| 補償範囲 | 契約の車に搭乗中のケガ | 搭乗中 +他のバイクや歩行中も対象 (契約によって異なる) |

| 支払時期 | 損害額算出後 | 即時 |

結局どっちにすればいいのかな?

0か100かという問題じゃないので難しいけど

ざっくりと必要な人と不要な人を

わけてみたよ。

自分がどちらに当てはまるか

考えてみてね!

◆人身傷害を充実させたほうがいい人

・家族がいて収入の大部分を担っている人

◆搭乗者傷害だけでもいい人

・乗る回数が少ない人(月1回など)

・独身もしくは収入の柱ではない人

生命保険が十分な金額なのかわからないよ…

公的保険や貯蓄など色んな要素が

絡んでくるから自分にいくら

必要なのか計算してください!

私はこの本を参考にしたよ!

車両保険

バイクの修理費や再購入費用を補償する保険です。最近は車両保険を付けない方も増えてきました。

しかしなんとなく不安だから…と車両保険に入られる方もいるのではないでしょうか。

しかし車両保険をつけてしまうと、一般的には以下のようなことが起こります!

せっかく車両保険に入ったのに

使って保険料も上がるんじゃ、

なんだか損だな…

保険料に回す分をしっかり

貯めておけば修理費分を

準備することができるね!

ただし、旧車やプレミアがついている車両など、保険を使ってでも修理するほうが安くつく場合もあります。

それでも、価値ある車両なのであれば、しっかり貯金して長く乗れるよう事前に準備しましょう!

ロードサービス

バッテリーが上がったりパンクしたりバイクが安全に走行できない状態になった時に、駆けつけてその場で修理や指定の場所まで運んでくれるサービスです。

ツーリングで山や遠方に行った時自走で帰ってこられなくなったら大変ですよね。

バイク乗りならロードサービスは必須といえるでしょう。

最近のバイク保険は標準で付帯していることが多いです。

ロードサービスといえばJAFって

イメージがあるけど…?

最近だと保険で入ってるから

JAFはいらないって人も多いけど

バイクに乗る人は入ったほうが

良い場合があるよ。

◆JAFに加入しておいた方がいい人

・ロングツーリングによく行く人

・複数台バイクを所有している人

◆JAFに入らなくてもいい人

・近場しか走らない人

弁護士特約

万が一事故を起こした時に弁護士費用を規定の額まで補助してくれる特約です。

基本的には付けておいた方がいい特約です。

弁護士費用は相談料・成功報酬などで費用が決まりますが裁判になると高額になります。

時には100万円以上になることもあるため

年間数千円で高額な出費に備えられる弁護士特約は付けておいて損はないでしょう。

保険としての役割を

十分果たせるね!

ただし四輪の自動車保険で弁護士特約を付けている人はバイクでの事故でも使えることがあります。

加入前に一度自動車保険の内容も確認してください。

携行品特約

先にもお伝えした通り不要だと考えます。

携行品特約は盗難や事故でヘルメットなどの装備品に損害が出た時に費用負担を軽減する特約です。

ヘルメットは消耗品のため数年に1度買い替える必要があります。

絶対必要になる費用なのであらかじめ貯金しておきましょう!

おすすめの保険は?

年式や走行距離で異なるので

この会社と言い切れないです…

そのため当ブログでは一括見積もりサイトでの比較をオススメしています!

でも営業電話が

いっぱい来るって聞いたよ?

大丈夫!

営業電話が来ない方法を解説するね!

営業電話が来ないようにする方法

ここではインズウェブという

比較サイトを使って説明するね。

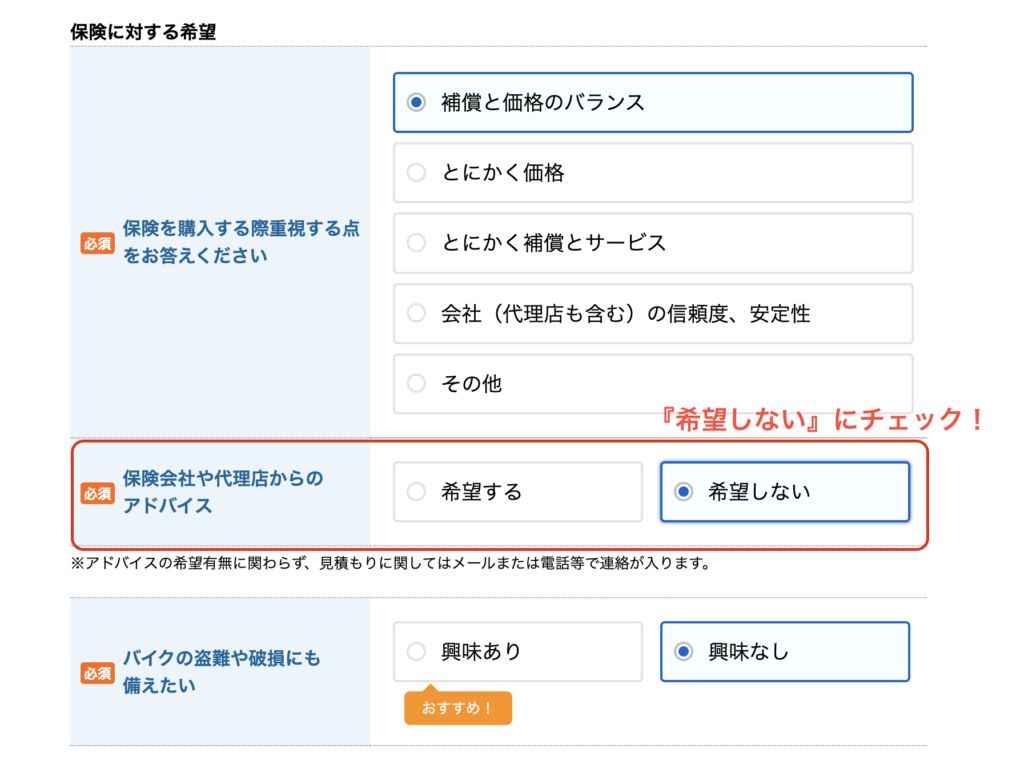

必要事項を入力した最後の欄にチェックをいれるだけ

画面にそって入力を進めると最後の画面で『保険会社や代理店からのアドバイス』という項目があるので『希望しない』にチェックをいれるだけです!

無駄な営業電話・ダイレクトメールを無くしましょう!

まとめ

任意保険は必要なポイントをおさえておくことが大切です。

各社色んな特約はありますが最低限の補償は変わらないので

一括見積もりサイトを使用して比較すると、無駄なエネルギーを使わず安く保険に加入できます!

賢く節約して素敵なバイクライフを楽しみましょう!

↓今回使用した比較サイトはこちらから!

コメント